การตั้งค่าคุกกี้

การตั้งค่าคุกกี้

เมื่อท่านเข้าใช้เว็บไซต์ของเรา เราใช้คุกกี้ที่จำเป็นเพื่อให้แน่ใจว่าเว็บไซต์จะทำงานได้อย่างถูกต้อง และเรายังใช้คุกกี้ประเภทอื่น ๆ เพื่อรวบรวมพฤติกรรมการใช้งานเว็บไซต์ และนำข้อมูลดังกล่าวมาใช้ในการปรับปรุงเพื่อสร้างประสบการณ์การใช้งานเว็บไซต์ให้ดียิ่งขึ้น อย่างไรก็ตาม ท่านสามารถเลือกตั้งค่าการใช้งานคุกกี้บางประเภทได้ตลอดเวลา และเราจะไม่ใช้คุกกี้ที่ท่านเลือกปิดการใช้งาน

ท่านสามารถศึกษาเพิ่มเติมเกี่ยวกับการใช้คุกกี้ของเราที่ นโยบายการใช้งานคุกกี้

การกำหนดลักษณะความยินยอม

คุกกี้ที่จำเป็น

คุกกี้เหล่านี้ที่จำเป็นในการเปิดใช้คุณลักษณะการทำงานพื้นฐานของเว็บไซต์ เช่น การรักษาความปลอดภัย การบริหารจัดการเครือข่าย และการเข้าสู่ระบบ

คุกกี้วิเคราะห์

เราใช้คุกกี้ Google Analytics เพื่อการปรับปรุงประสิทธิภาพของเว็บไซต์โดยรวบรวมและรายงานข้อมูลการใช้งานเว็บไซต์ของคุณ คุกกี้ดังกล่าวจะเก็บข้อมูลที่ไม่ระบุตัวบุคคลโดยตรง

คุกกี้เพื่อปรับเนื้อหาให้เข้ากับกลุ่มเป้าหมาย

คุกกี้ประเภทนี้จะเก็บข้อมูลต่าง ๆ ซึ่งอาจรวมถึงข้อมูลส่วนบุคคลของท่านและสร้างโปรไฟล์เกี่ยวกับตัวท่าน เพื่อให้เราสามารถวิเคราะห์และนำเสนอเนื้อหา สินค้า/บริการ และ/หรือ โฆษณาที่เหมาะสมกับความสนใจของท่านได้ ทั้งนี้ หากท่านไม่ยินยอมให้เราใช้คุกกี้ประเภทนี้ ท่านอาจได้รับข้อมูลและโฆษณาทั่วไปที่ไม่ตรงกับความสนใจของท่าน

กองทุน

กองทุนสำรองเลี้ยงชีพ

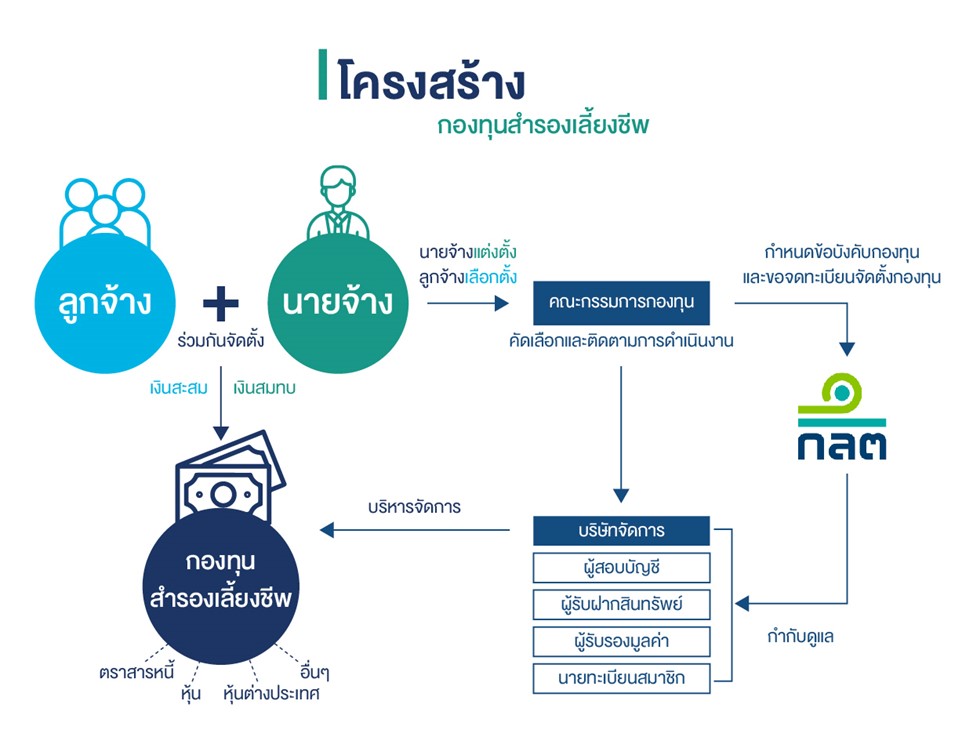

กองทุนสำรองเลี้ยงชีพ หรือ Provident fund (PVD) เป็นกองทุนที่ลูกจ้างและนายจ้างร่วมกันจัดตั้งขึ้นโดยสมัครใจ เพื่อเป็นหลักประกันที่มั่นคงแก่ลูกจ้างและครอบครัว ในกรณีที่ลูกจ้าง ออกจากงาน เกษียณอายุ หรือเสียชีวิต

กองทุนสำรองเลี้ยงชีพจดทะเบียนจัดตั้งขึ้นภายใต้ “พระราชบัญญัติกองทุนสำรองเลี้ยงชีพ” จะมีลักษณะเป็นนิติบุคคลตามกฎหมาย ซึ่งแยกจากนิติบุคคลของนายจ้างและบริษัทจัดการ มีการควบคุมดูแลการดำเนินงานโดยคณะกรรมการกองทุนที่มาจากการแต่งตั้งและเลือกตั้ง นอกจากนี้ยังมีสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (สำนักงาน ก.ล.ต.) เป็นนายทะเบียน ทำหน้าที่กำกับดูแลการปฏิบัติงานของบริษัทจัดการกองทุนให้แก่กองทุนต่างๆ อีกด้วย

|

|

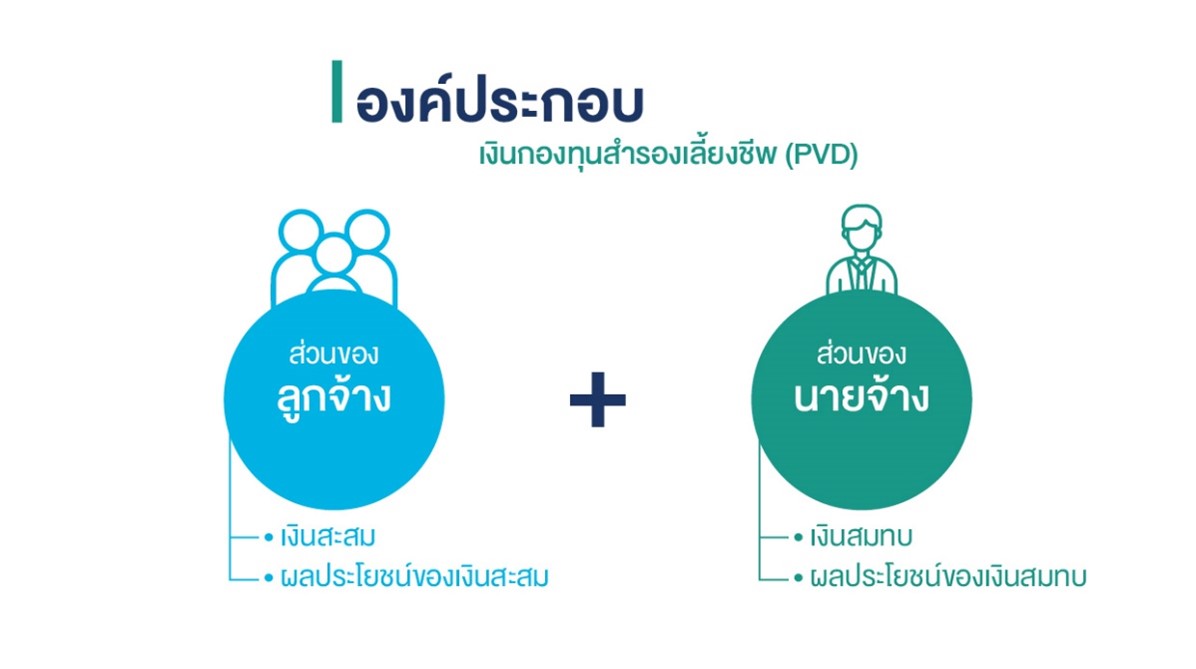

องค์ประกอบกองทุนสำรองเลี้ยงชีพ

-

"เงินสะสม" คือ เงินที่ลูกจ้างจ่ายเข้ากองทุน ซึ่งลูกจ้างมีสิทธิที่จะเลือก อัตราการจ่ายเงินสะสมได้ตั้งแต่ร้อยละ 2 จนถึงสูงสุดไม่เกินร้อยละ 15 ของค่าจ้าง

-

"เงินสมทบ" คือ เงินที่นายจ้างจ่ายสมทบเข้ากองทุน โดยนายจ้างช่วยสมทบเข้ากองทุนทุกเดือน ในอัตราร้อยละ 2 จนถึงสูงสุดไม่เกินร้อยละ 15 ของค่าจ้าง ขึ้นอยู่กับข้อบังคับกองทุนสำรองเลี้ยงชีพของแต่ละนายจ้าง

-

"ผลประโยชน์ของเงินสะสม" คือ ผลประโยชน์ที่เกิดจากการนำเงินสะสมไปลงทุน

-

"ผลประโยชน์ของเงินสมทบ" คือ ผลประโยชน์ที่เกิดจากการนำเงินสมทบไปลงทุน

ประเภทกองทุนสำรองเลี้ยงชีพ

-

กองทุนเดี่ยว (Single Fund) - จัดตั้งโดยนายจ้างรายเดียวหรือนายจ้างหลายรายซึ่งเป็นบริษัทในเครือ เหมาะสำหรับองค์กรที่มีเงินทุนตั้งต้นขนาดใหญ่

กองทุนเดี่ยวมี 2 ประเภท

• มีนโยบายการลงทุนเพียงนโยบายเดียว อาจเป็นนโยบายผสม หรือ นโยบายที่มีการลงทุนในสินทรัพย์ประเภทเดียว

• มีนโยบายการลงทุนหลายนโยบายให้สมาชิกเลือกลงทุน เรียกว่า “Master Single Fund” -

กองทุนร่วมหลายนโยบายการลงทุน(Master Pooled Fund) - จัดตั้งโดยบริษัทจัดการ เหมาะสำหรับบริษัทนายจ้างขนาดเล็ก โดยใช้ข้อบังคับหลักและนโยบายการลงทุนร่วมกัน ซึ่งนายจ้างแต่ละรายสามารถกำหนดข้อบังคับเฉพาะส่วนของตนเองได้

กองทุนร่วมมี 3 ประเภท

• มีนโยบายการลงทุนเพียงนโยบายเดียว อาจเป็นนโยบายผสม หรือ นโยบายที่มีการลงทุนในสินทรัพย์ประเภทเดียว

• มีนโยบายการลงทุนหลายนโยบายให้สมาชิกเลือกลงทุน เรียกว่า “Master Pooled Fund”

• มีนโยบายการลงทุนสมดุลตามอายุ (Life Path) คือ การลงทุนที่จัดสรรเงินลงทุนตามอายุของสมาชิกในระยะยาว โดยระบบจะปรับลดสัดส่วนการลงทุนสินทรัพย์เสี่ยงอัตโนมัติให้สอดคล้องกับช่วงอายุที่เปลี่ยนไป

บุคคลที่เกี่ยวข้องกับกองทุนสำรองเลี้ยงชีพ

ประโยชน์ของการเข้าร่วมกองทุนสำรองเลี้ยงชีพ

สำหรับนายจ้าง

-

ได้รับสิทธิประโยชน์ทางภาษี: เงินสมทบที่นายจ้างจ่ายให้พนักงาน สามารถนำไปหักเป็นค่าใช้จ่าย สำหรับการคำนวณภาษีนิติบุคคลได้

-

ช่วยรักษาพนักงานไว้ในองค์กร (Retention): การตั้งเงื่อนไขการได้รับเงินสมทบ (Vesting) เช่น ต้องทำงานครบ 5 ปีจึงได้เต็ม 100% จะช่วยให้พนักงาน อยู่กับองค์กรนานขึ้น

-

ภาพลักษณ์ขององค์กรที่ดี: การให้สวัสดิการด้านการเงินที่มั่นคง ทำให้องค์กรดูน่าเชื่อถือและน่าทำงานด้วยมากขึ้น

-

ลดต้นทุนด้านบุคลากรในระยะยาว: เมื่อพนักงานอยู่กับองค์กรนานขึ้น องค์กรก็ ประหยัดต้นทุนในการสรรหาและฝึกอบรมพนักงานใหม่

สำหรับลูกจ้าง

-

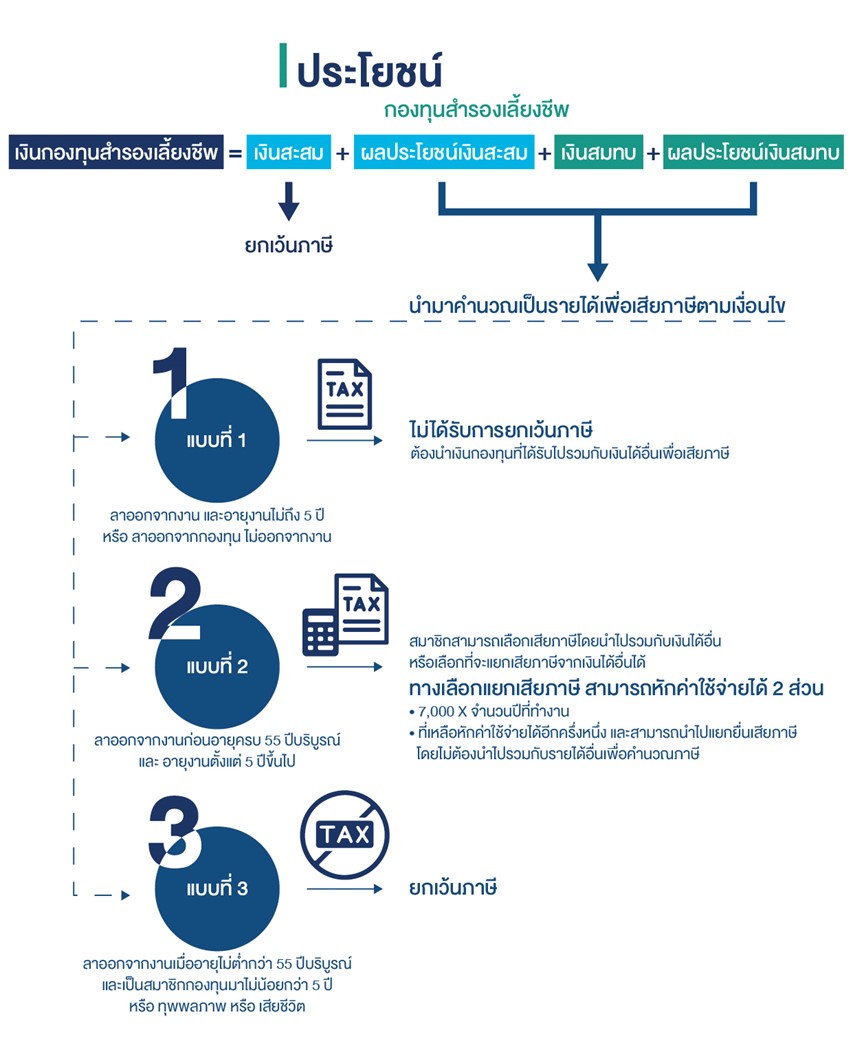

ได้รับสิทธิประโยชน์ทางภาษี: เงินสะสมที่ลูกจ้างหักจากเงินเดือนไปเข้ากองทุนสามารถใช้ลดหย่อนภาษีเงินได้ประจำปี ได้สูงสุดไม่เกินร้อยละ 15 ของเงินได้ และหากถอนเงินเมื่อครบตามเงื่อนไข เช่น เกษียณอายุ เงินที่ได้รับ จะได้รับยกเว้นภาษีอีกด้วย

-

ได้เงินสมทบเพิ่มจากนายจ้าง: โดยเปอร์เซ็นต์ขึ้นอยู่กับข้อบังคับเฉพาะส่วนของแต่ละนายจ้าง

-

มีความมั่นคงในระยะยาว: สร้างวินัยในการออม ทำให้พนักงานมีเงินสำรองไว้ใช้ยามเกษียณ

-

มีการบริหารโดยมืออาชีพ: เงินของสมาชิกจะถูกนำไปลงทุนโดย ผู้จัดการกองทุนที่มีประสบการณ์ ช่วยให้ได้รับผลตอบแทนที่เหมาะสม ภายใต้ความเสี่ยงที่ยอมรับได้

การให้บริการของ บลจ.แอสเซทพลัส

-

ให้คำปรึกษาแก่คณะทำงาน/คณะกรรมการกองทุน ในการพิจารณารูปแบบกองทุนและความเหมาะสมในการจัดตั้งกองทุน เช่น กองทุนเดี่ยว (Single Fund) กองทุนร่วม (Pooled Fund)

-

บริการบริหารกองทุนสำรองเลี้ยงชีพ โดยการนำเงินจากกองทุนไปบริหารเพื่อก่อให้เกิดประโยชน์สูงสุด ภายใต้ พ.ร.บ. กองทุนสำรองเลี้ยงชีพ และระดับความเสี่ยงที่อนุมัติให้ลงทุน

-

บริการสมาชิกโดยให้ความรู้เบื้องต้นเกี่ยวกับกองทุนสำรองเลี้ยงชีพ และแนวทางในการเลือกนโยบายการลงทุน (Employee’s Choice) ตามที่สมาชิกต้องการ

-

บริการสมาชิกโดยให้ความรู้เกี่ยวกับการลงทุนประเภทต่างๆ ในด้านอัตราผลตอบแทนและความเสี่ยง รวมถึงให้คำปรึกษาในการเลือกนโยบายการลงทุน

-

บริการรายงานข้อมูลเงินกองทุนรายสมาชิก ซึ่งแยกเป็นเงินสะสม ผลประโยชน์เงินสะสม เงินสมทบ ผลประโยชน์เงินสมทบ พร้อมข้อมูลจำนวนหน่วย มูลค่าต่อหน่วย ณ วันที่รายงาน

-

บริการรายงานสำหรับคณะกรรมการกองทุนสำรองเลี้ยงชีพ

Master Pooled Fund ภายใต้การบริหารจัดการของ บลจ. แอสเซท พลัส

"กองทุนสำรองเลี้ยงชีพ แอสเซท พลัส มาสเตอร์ฟันด์ ซึ่งจดทะเบียนแล้ว" เป็นประเภทกองทุนร่วม ที่มีหลายนโยบายให้เลือก ปัจจุบันมีทั้งหมด 15 นโยบาย และรองรับแผนการลงทุนสมดุลตามอายุ (Life Path/Target Date) คือ การลงทุนที่จัดสรรเงินลงทุนตามอายุของสมาชิกในระยะยาว เพื่อให้สมาชิกมีเงินเพียงพอใช้หลังเกษียณ โดยสมาชิกเลือกแผนการลงทุนสมดุลตามอายุเพียงครั้งเดียว ระบบจะปรับลดสัดส่วนการลงทุนสินทรัพย์เสี่ยงอัตโนมัติให้สอดคล้องกับช่วงอายุที่เปลี่ยนไป (อายุน้อยเสี่ยงมาก อายุมากเสี่ยงน้อย)

การลงทุนสมดุลตามอายุเหมาะสำหรับ

1. สมาชิกที่ไม่มีเวลาติดตามการลงทุน หรือคอยปรับเปลี่ยนแผนการลงทุนให้เหมาะสมตามสถานการณ์อย่างใกล้ชิด

2. สมาชิกที่ไม่มีความเชี่ยวชาญด้านการลงทุน ไม่รู้ว่าควรเลือกนโยบายการลงทุนอย่างไรที่จะเหมาะสมกับตนเอง

สนใจจัดตั้งกองทุนสำรองเลี้ยงชีพ กับ บลจ.แอสเซท พลัส

ติดต่อได้ที่

-

ฝ่ายบริการลูกค้า (Customer Care) โทร. 0-2672-1111 หรือ

-

ฝ่ายสนับสนุนธุรกิจกองทุนสำรองเลี้ยงชีพ โทร. 0-2672-1150, E-mail : pvdsupport@assetfund.co.th